| [국가 기간산업의 혈맥, 케이블Cable ①] 내수 시장 한계, 수출로 돌파, 고부가 제품으로 신기술 경쟁 | |

| 2012-03-08 | |

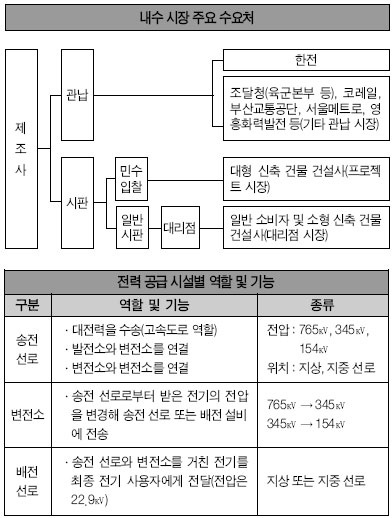

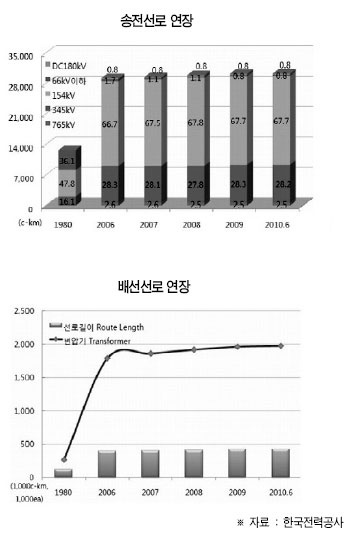

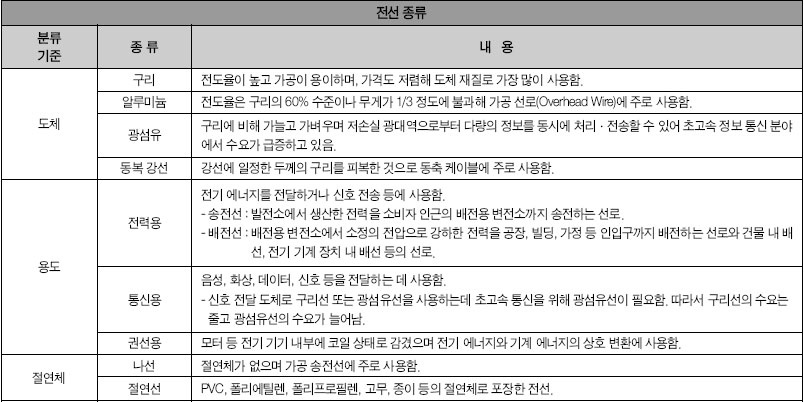

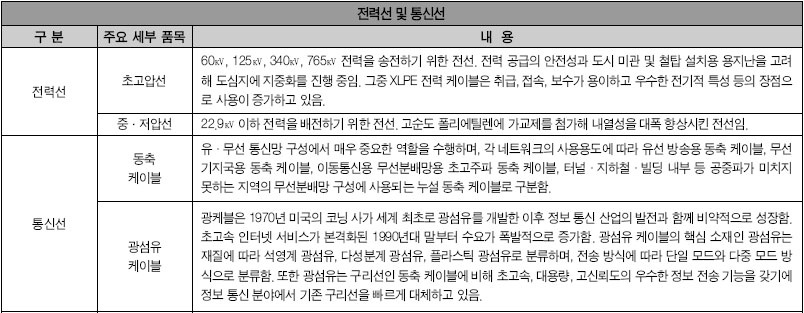

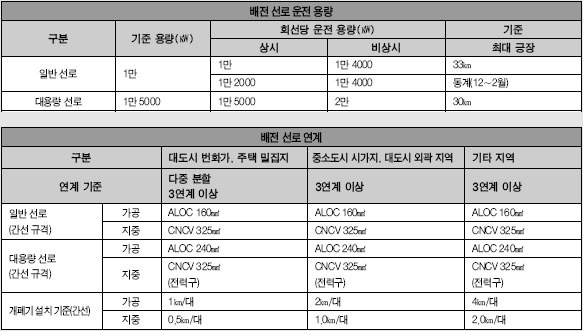

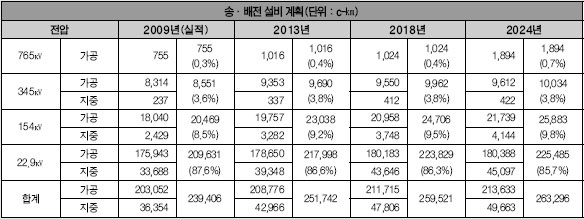

해저 케이블을 생산하는 LS전선 동해 공장. 1887년 3월 6일, 우리나라 최초로 경복궁 내 건천궁을 밝힌 전깃불. 당시 향원정 연못의 물을 먹고 켜진 불이라 하여 '물불', 묘한 불이라 하여 '묘화', 불이 켜졌다 꺼졌다를 반복한다 하여 '건달불'로 불렸다. 전선 산업은 그로부터 50년이 지난 1937년에 일본인이 세운 '조선제련'과 '시흥전선제조소'그리고 국내 몇몇 영세 업체에 의해 태동한다. 이때까지만 해도 전선의 대부분을 일본에서 들여왔는데, 6 · 25전쟁으로 그나마 몇 안 되는 전선 생산 시설마저 폐허로 변한다. 전선 산업이 본궤도를 찾은 것은 1955년 대한전선이 시흥전선제조소에 막대한 자금을 투입해 최신 장비를 갖추면서 부터다. 그 후 산업화 과정을 겪으며 전선 업체가 속속 생겨나기 시작해 현재 300여 개에 이른다. 전선 산업은 1960년대 후반부터 1980년대 초반까지 중앙정부에서 경제개발계획에 따라 국가 기간시설인 전력 · 통신 인프라를 구축하면서 빠르게 성장했다. 하지만 전력 · 통신 인프라에 대한 투자를 일단락하자, 내수 시장에서 역성장과 저성장세를 반복해 왔다. 이를 극복하고자 LS전선, 대한전선, 가온전선, 일진전기, 대원전기 등 소수 상위 전선기업은 적극적으로 해외 시장 개척에 나섰다. 과점 시장 속 대 · 중소기업 간 격차 심화 전선(전력선) 산업은 국가 경제 규모와 국민 생활수준과 밀접한 기간산업이고, 경상적經常的생산을 위해 대규모 설비 투자를 요하는 장치 산업이며, 생산 규모 확대에 따라 생산비 절약과 이익으로 이어지는 규모의 경제가 나타나는 산업이다. 전선 기업이 1990년대까지 대규모 설비 투자에 관심을 기울인 이유인데, 현재 생산 능력이 내수를 초과해 다른 업체가 진입하기 어려운 상황 속에서 소수의 대기업이 시장의 상당 부분을 지배하는 과점 형태를 띤다. 참고로 전선 제조 공정을 보면, 초고압 XLPE(가교 폴리에틸렌) 케이블의 경우 일반적으로 구리 원소재를 용해로에 투입해 녹인 다음 지름 8∼9㎜의 원형으로 뽑아내는 'SCR', 도체 가닥을 다시 2∼3㎜ 굵기로 가늘게 만드는 '신선', 여러 가닥의 신선재를 새끼줄 꼬듯이 굵기 10∼60㎜ 한 가닥으로 만드는 '연선'과 '연합', XLPE 케이블을 만드는 과정 중 가장 중요한 도체 상부에 XLPE를 피복 압출해 고온 · 고압에서 가교한 후 냉각해 절연체를 만드는 '절연', 절연체를 보호하기 위해 높은 압력을 이용해 바깥쪽을 알루미늄으로 덮는 '금속 시스', 금속에 한 번 더 고압 · 고열로 PVC 또는 PE를 입혀 코팅하는 '방식층'과 '검사'순으로 만들어진다. 공정거래위원회는 지난해 11월 25일 한전에서 발주한 전력선 구매 입찰 시장에서 11년간(1998~2008년) 이뤄진 지하 전력선 등 11개 품목의 전력선 물량 배분 및 낙찰 가격 담합 행위를 적발해 시정 명령 및 고발(4개 사)과 함께 32개 사(전선조합 포함)에 대해 총 386억 원의 과징금을 부과했다. 공정위에 따르면 "34개 전선 제조사와 전선조합은 1998년 8월 24일부터 2008년 9월 11일까지 한전에서 발주하는 지하 전력선 등 11개 품목의 전력선 구매 입찰에서 사전에 합의해 참여사 간에 물량을 배분하고, 수주 예정자를 선정해 높은 가격으로 낙찰(평균 99.4%) 받은 후 배분 비율대로 참여사 간에 배분했다"면서, "합의 참여사는 경쟁 상태에서 낙찰 가격 하락과 물량 수주 불확실성을 담합을 통해 제거함으로써, 모든 업체가 높은 수익과 안정적인 물량을 확보하고자 담합에 이른 것이다"라고 밝혔다. 이러한 담합 문제는 과점 시장 형태에서 나타나기 쉬운 카르텔Cartel이나 각종 협정으로 공존을 꾀하는 과정에서 불거지기 쉽다.   내수 시장에서 주요 수요처는 크게 관납과 시판으로 나눈다. 우리나라 전력 계통은 전압 수준별로 154㎸, 345㎸, 765㎸로 구분하며, 345㎸를 근간으로 한다. 보통 154㎸ 계통은 345㎸ 계통으로부터 전력을 받아 수요처로 공급하는 역할을, 345㎸와 765㎸ 계통은 발전소에서 생산한 대전력을 수송하는 역할을 수행한다. 2010년 6월 현재 송전선 연장은 3만 297c-㎞이고, 배전 연장은 42만 4558c-㎞이며, 변전 용량은 25만 1372㎹A다. 송전선은 2006년 이후 총 연장의 변화가 미미한 가운데 154㎸ 선로는 2007년부터 전체 선로 연장 중 67%대, 345㎸는 28%대, 765㎸는 2.5%대를 각각 유지한다. 배전선은 2006년 이후 거의 변화가 없는 상태다. ※c-㎞(Circuit Kilometer) : 실선 다발 수에 관계없이 선로가 지나간 지점 사이의 실제 거리를 나타내는 단위.  배전용 변전소에서 수용단에 이르는 배전용 중 · 저압 전선은 배전망 구축에 따른 대체 수요와 신도시 개발에 따른 신규 수요가 대부분을 차지한다. 발전 설비에서 전력 수요지까지 연결하는 송전용 고압 · 초고압 전선 수요는 도심 지중화 작업과 66㎸송전선을 154㎸, 345㎸로 대체하는 승압 작업 등 일부에 불과하다. 한전에서 전력 공급망 구성을 위해 구매하는 전선은 크게 중전압선(공중 전력선과 지하 전력선)과 저전압선(피복 전력선과 나선)으로 구분할 수 있다.  * 이미지를 클릭하시면 크게 보실 수 있습니다. 공중 전선은 시외 철탑이나 시내 전봇대 등에 설치하는 전선으로 철탑용 전선(ACSR/AW : 알루미늄 피복 강심/알루미늄 연선)과 전봇대용 전선(ACSR/AW-OC : 알루미늄 피복 강심/알루미늄 절연 전선)이 있다. 철탑용 전선은 장거리 송전에, 전봇대용 전선은 단거리 송전에 사용한다. 지하 전선은 주로 도심에서 지하에 설치하며 방수용 지하 전선(CN/CV-W : 동심 중성 가교 PE(XLPE) 절연 수밀 PVC 전력선), 절연 강하용 지하 전선(TRCN/CV-W : 트리 억제형 동심 중성 전력선), 방화용 지하 전선(FR-CN/CO-W : 난연성難燃性동심 중성 전력선)이 있다. 절연 강화용 지하 전선은 신제품으로 기존 제품인 방수용 지하 전선을 대체하는 중이다. 따라서 절연 강화용 지하 전선은 수요가 증가하는 반면, 방수용 지하 전력선의 수요는 감소하고 있다. 방화용 지하 전선은 전력선을 설치한 지하공동구에 화재가 발생했을 때 불에 쉽게 타지 않도록 하기 위해 사용한다.  * 이미지를 클릭하시면 크게 보실 수 있습니다. 저전압 피복 전력선은 2차 변전소에서 수용가까지 전력을 송전하는 데 사용하며, 인하용 절연 전선(PDC), 인입용 비닐 절연 전선(DV), 600V 절연 전선(CV) 등이 있다. 나선裸線은 피복이 없는 전선으로 나경동 연선과 나연동 연선裸軟銅沿線이 있다. 나경동 연선은 피복이 없는 여러 가닥의 동선을 꼬아 만든 가장 단순한 형태의 전력선으로 주로 공중 전선으로 사용한다. 나연동 연선도 여러 가닥의 동선을 꼬아 만들며 전기용 도체 또는 접지용으로 사용한다.

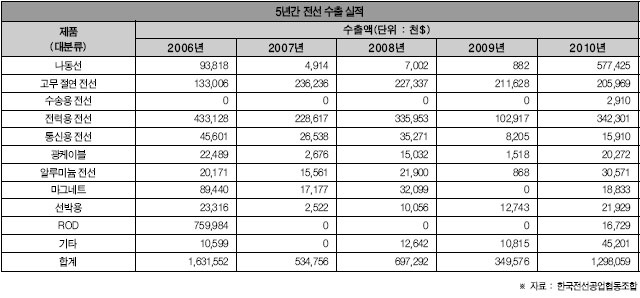

* 이미지를 클릭하시면 크게 보실 수 있습니다.  * 이미지를 클릭하시면 크게 보실 수 있습니다. 전선 산업 비전 우리나라 전선 산업은 국가 전력망 구축 사업이 한창이던 성장기 때 주로 내수용 제품의 개발과 양산에 주력해 왔다. 그러나 내수 시장은 건설 경기위축과 전력망 설비 투자 감소로 가동률이 점점 하락하는 등 많은 어려움을 겪고 있다. 이에 따라 주요 전선 기업은 2000년대 들어 그동안 축적한 기술을 발판으로 세계 시장으로 눈을 돌리며 수출에 많은 역량을 기울이고 있다. 우리나라 전선 산업의 양대 축인 LS전선과 대한전선은 전체 매출에서 수출이 70~80%를 차지한다. 세계 시장에서 프랑스 넥상스Nexaans, 일본 스미토모Sumitomo, 이탈리아 프리즈미안Prysmian, 미국 사우스와이어Southwire · 제너럴 케이블General Cable 등 글로벌 전선 기업과 경쟁이 치열함을 뜻한다. 우리나라와 일본 기업은 아시아 시장 점유율이, 유럽 기업은 유럽과 북미 시장 점유율이 높다. LS전선과 대한전선은 동남아를 시작으로 중동, 호주, 뉴질랜드, 미국, 남미 등으로 수출 시장을 넓히는 중이다.

< Energy News > |

|

-

[분산형 전원, 열병합발전 ⑤] 구역전기 사업 득과 실은… 제도 개선 통한 조기 정착

구역전기 사업이란, 민간 발전 사업자가 3만 5000㎾ 이하 발전 설비를 이용해 생산한 열과 전기를 특정 구역 내 소비자에게 직접 공급하는 종합 에너지 사업이다. <전기사업법>에 구체적으로 명시하지 않

2012-01-11 -

[분산형 전원, 열병합발전 ④] 국내 최초 집단에너지 공급, SH공사 집단에너지사업단 목동 열병합발전소

집단에너지 하면 사람들 대부분은 열(난방)만 떠올린다. 집단에너지 사업인 지역 냉난방, 산업단지 집단에너지, 구역형 집단에너지 모두 열과 전기를 공급하는 사업임에도, 전기는 으레 한전 발전 자회사만 생

2012-01-11 -

[분산형 전원, 열병합발전 ③] 저탄소 녹색 성장의 첨병, 집단에너지 사업 _ 현실적이고 실효성 있는 정책 마련을

우리나라는 2009년 기준 에너지 소비량이 2억 2700만toe로 세계 10위며, 석유 소비량은 8위, 전력 소비량은 9위다. 또한, CO2는 전 세계 배출량의 1.7%를 차지한다. 더욱이 공급 에너지의 96%를 수입에 의존하

2012-01-11 -

[분산형 전원, 열병합발전 ②] 덴마크 에너지 자립 정책 성공 키워드 _ 발전량 50% 이상을 열병합발전으로

1970년대 세계적인 오일 쇼크를 겪을 때만 해도 우리나라와 상황이 별반 다를 게 없던 덴마크. 에너지 자립국으로 우뚝 선 지금, 부러움의 대상으로 바뀌었다. 덴마크 에너지 정책의 성공 요인은 무엇일까. 석

2012-01-11 -

[분산형 전원, 열병합발전 ①] 전력 대란으로 부상한 열병합발전, 연료 사용량 CO2 Down, 에너지 효율 Up

천연 자원 상태의 1차 에너지를 효율적으로 이용하는 발전 시스템으로 주목 받는 것이 전기와 열을 동시에 생산하는 분산형 전원으로서의 '열병합발전(CHP : Combined Heat and Power Generation

2012-01-10

-

[국가 기간산업의 혈맥, 케이블 Cable ④] 케이블 점검 항목

전력 케이블을 비롯한 전기 설비는 장기간 사용하면 사용 중에 받는 갖가지 스트레스와 경년 열화로 전기 성능이 떨어져 계속 사용하는 것이 어려워진다. 스트레스와 열화를 초래하는 요인에 전기적, 열적, 화

2012-03-08 -

[국가 기간산업의 혈맥, 케이블Cable ③] 전력망 폭주 해결사, 초전도 케이블 태동, 보급 확산의 관건, 경제성

미국에서 초전도 케이블이 태동한 배경을 보면 우리나라와 크게 다르지 않았다. 2000년대 중반 미국 전역의 전력 회사는 늘어나는 전력 수요에 맞춰 전력망을 신규로 설치해야 함에도 민원 문제로 이러지도 저

2012-03-08 -

[국가 기간산업의 혈맥, 케이블Cable ②] 송 · 배전 대용량화 견인하는 초고압 케이블, 지중화로 미관, 환경, 안전까지

산업의 급속한 발전과 도시의 인구 집중으로 전력 수요가 매년 급증함에 따라 송 · 배전은 대용량화하는 추세다. 한편, 대용량 가공선 설비는 인구, 건물, 산업시설이 밀집한 지역에서 경과지 확보, 미관성,

2012-03-08