| 우라늄 자원의 전망과 과제 | |

| 2008-07-01 | |

|

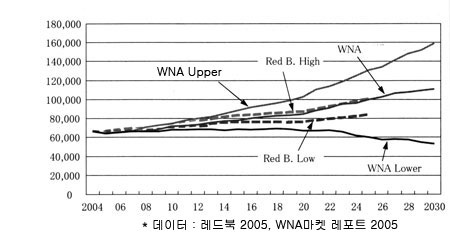

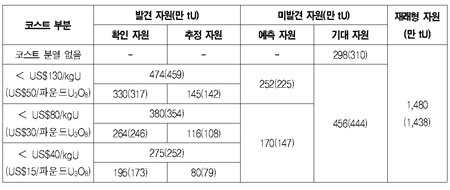

이 원고는 일본《電氣評論》誌에서 번역 전재한 것입니다.우라늄 자원의 전망과 과제(독)석유천연가스·금속광물자원기구_고바야시 다카오(小林孝男)개요2003년 봄 이래로 급상승해 온 우라늄 스포트 가격(Spot Price)은 2007년 6월말 US$136/파운드U3O8를 피크로, 8월말에는 US$90/파운드U3O8까지 하락했다. 가격급락 원인은 우라늄 생산 코스트 및 수요 전망 등의 실태와는 동떨어진 고가(高價)로까지 높이 치솟은 것을 가장 먼저 들지만, 수요가 적은 7월이라는 계절적 타이밍, 미국 DOE가 7월 8일에 UF6 재고(200tU)를 경매로 내놓은 것 등도 요인으로 꼽힌다. 그러나 근본적으로는 적은 거래량으로 결정되는 스포트 가격을 유일한 목표로 해 온 시장구조 그 자체에도 문제가 있었다. 우라늄 생산자의 이익을 도외시한 저가격 상태가 장기간 지속되었기 때문에 생산 활동이 이상하게 저하하는 것은 아닌가 생각해 보면, 갑자기 가격이 급등하여 우라늄 자원 쟁탈 경쟁이 일어나는 등 스포트 가격은 시장을 잘못 인도할 가능성이 높다. 우라늄 자원을 장기적으로 전망하기 위해서는 눈앞의 스포트 가격의 급격한 오르내림에 현혹되지 않는 본질적인 요인 분석이 필요하다. 주요한 원인으로서 아래의 5개를 들 수 있다. ● 원자력발전 용량의 전망● 세계의 우라늄 자원량 ● 탐광·개발동향● 이차공급 우라늄의 전망● 그 외(시장심리 등)원자력발전 용량의 전망세계의 원자력발전 용량, 즉 우라늄 수요의 전망에는 OECD/NEA-IAEA의 레드북(레드북 2005)과 WNA의 마켓 리포트(WNA 2005)가 대표적이다. 둘 다 향후 20~25년간의 착실한 원자력발전 성과를 전망하고 있어, 2025년경의 우라늄 수요는 2004년의 6만 7천tU/년부터 약 10만tU/년으로 증가할 전망이다.(<그림 1> 참조)  [표 1] 세계의 우라늄 자원량(레드북 2005에 기초함)

< Energy News > |

|

-

화석연료 고갈시대의 전망과 과제

이 원고는 일본《電氣評論》誌에서 번역 전재한 것입니다.화석연료 고갈시대의 전망과 과제-‘탈(脫)석유의존증’의 필요성과 제창교토(京都)대학 명예교수_아시다 유즈루(芦田 讓)개요최근 국내외 학회, 매스컴, 미

2008-07-01 -

[기술 특집] 고효율 변압기 기술 현황과 전망

기술특집 고효율 변압기 기술 현황과 전망고효율·친환경·자가진단을 고려한 전력용 변압기 기술 동향국내 전력용 변압기 이용 실태 조사식물성 절연유를 사용한 변압기 개발아몰퍼스 고효율 몰드변압기와 레이저

2008-06-03 -

변압기 부분방전 진단기술 최신 동향

변압기 부분방전 진단기술 최신 동향한국전기연구원 전력설비진단연구그룹_강동식 그룹장선종호 박사 (055)280-1114 / www.keri.re.kr개요국내의 경우 1960년대 후반부터 경제개발 계획의 추진에 따라 각종 산업이 급

2008-06-03 -

고효율 변압기 국내외 동향과 전망

고효율 변압기 국내외 동향과 전망LS산전 (02)2034-4770 / http://kr.lsis.biz고효율 변압기의 필요성전 세계 전력망 손실(Network Losses)은 1천 279TWh, 손실율 9.2%(2004년 기준)이며, 전력망에서 발생하는 손실

2008-06-03 -

VPI 변압기 성능 분석

VPI 변압기 성능 분석듀폰 코리아 AFS부서_이기철 이사 (02)2222-5296 / kacey.c.lee@kor.dupont.com신한전기공업㈜ 기술개발실_권순철 이사 (02)2633-5151 / kwonsc@nke.co.kr개요전 세계적으로 전기설비에 대해 안

2008-06-03