|

리튬이차전지 개요 및 산업동향 강정화 선임연구원 | 한국수출입은행 해외경제연구소

4차 산업혁명이 몰고 올 스마트화시대의 가장 중요한 기술로 이차전지 산업이 주목받고 있으며, 리튬이차전지가 기술 표준으로 자리매김

전기차로 대변되는 스마트 카, 에너지저장 기술이 핵심인 스마트그리드 등 전기 수요를 능동적으로 조절할 수 있는 핵심기술로 이차전지가 주목받고 있다. 19세기 중반 납축전지를 시작으로 휴대전자기기의 급속한 보급과 함께 니켈수소전지가 이차전지 시장을 주도했으나, 최근 들어 에너지저장밀도 소형화, 경량화 및 가격경쟁력을 확보한 리튬이차전지로 급속히 대체되고 있는 추세다.

전기차 및 에너지저장 등 중대형 리튬이차전지 시장 개화의 선결조건은 가격문제 해결 리튬이차전지의 용도는 IT기기에서부터 전기차 및 에너지저장에 이르기까지 다양하게 개발되고 있으나, 수요 확대의 가장 큰 걸림돌로 가격문제가 지적되고 있다. 전기차 및 에너지저장 등 새로운 수요 창출 속도는 결국 가격하락 속도에 비례해 커질 전망이다.

<이차전지 종류별 특성>

| 전지종류 | 작동전압(V) | 에너지밀도(Wh/kg) | 수명(회) | 제조비용 | 특징 | | 납축전지 | 1.9 | 70 | 200 | 상 | 다양한 분야에서 사용. 무게 및 낮은 에너지 밀도가 단점 | | 니켈카드늄 | 1.2 | 90 | 1,000 | 중 | 가격적 장점이 있으나, 낮은 에너지밀도 및 메모리 효과가 단점 | | 니켈수소 | 1.2 | 200 | 1,000 | 중 | 에너지밀도 및 안정성이 우수하나, 낮은 작동전압이 단점 | | 리튬이온 | 3.6 | 300 | 1,200 | 중 | 경량, 고출력 등이 장점이나, 가격 및 안정성이 단점 |

리튬이차전지 기술 향상에 따라 1회 충전으로 300km 이상 주행 가능해졌으며, 이로 인해 전기차의 상품성이 크게 향상

1세대 전기차는 주행거리가 200km 미만이었으나, 현재 출시되고 있는 전기차는 300km 이상의 주행거리를 확보하고 있다. 르노사가 2016년 공개한 전기차 ZOE는 배터리 용량을 22kWh에서 41kWh 늘려 주행거리가 400km에 달하며, BYD도 400km 주행이 가능한 덴자를 출시했다. 2020년 이후 등장할 전기차의 경우 1회 충전으로 500km이상 주행거리를 확보할 것으로 보여 내연기관 자동차의 주행거리를 달성할 전망이다.

2015년 기준 전기차용 리튬이차전지 가격은 $384/kWh이며, 비용 구성은 이차전지 소재비용 44%, 패킹비용 24%, 운영비 16%, 자본비용 15%, 기타 1%로 구성 전기차용 리튬이차전지 가격의 44%를 차지하는 소재비용을 세분해 보면, 양극재 20%, 분리막 9%, 음극재 7%, 전해질 4%, 기타 4%로 구성된다. 중대형 리튬이차전지 제조단가 중 소재비용이 가장 높은 비중을 차지해 제조단가를 낮추기 위해서는 소재비용의 절감이 반드시 필요하다.

2015년 기준 지역별 전기차용 리튬이차전지 생산비용($/kWh)은 중국 301, 한국 331, 일본 377, 미국384, 유럽 393 순 2015년 기준 지역별 전기차용 리튬이차전지 생산비용($/kWh)은 중국 301, 한국 331, 일본 377, 미국384, 유럽 393 순전기차용 리튬이차전지의 제조단가가 가장 낮은 지역은 중국이며, 중국은 거대 내수시장까지 확보하고 있어 가격 측면에서는 경쟁력을 확보하고 있다고 볼 수 있다. 그 뒤를 한국이 중국보다 10% 정도 가격경쟁력이 떨어지나 품질과 생산효율성 측면에서는 세계적인 수준을 확보하고 있다. 일본, 미국 등은 원천기술을 확보하고 있으나, 생산비 측면에서 열세를 보이고 있다. 테슬라사가 50억 달러를 투입해 건설 중인 기가팩토리 성공 여부가 리튬이차전지 제조 경쟁판도에 큰 변수가 될 전망이다.

2020년 전기차용 리튬이차전지 가격은 $260/kWh대로 하락할 것으로 예상되며, 이 가격대까지 하락할 경우 연료가격이 $3.5/갤론 이상에서는 전기차가 가격 경쟁력을 확보할 수 있을 전망 2015년 기준 전기차용 리튬이차전지 가격이 $380/kWh인 상황에서는 갤런당 6달러 이상에서 가격경쟁력을 가질 수 있으나, 2016년 11월 기준 미국 휘발유 가격은 갤런당 2.5달러에 불과하다. 전기자동차 가격이 내연기관 자동차와 경쟁할 수 있는 수준으로 떨어지기 위해서는 리튬이차전지 가격인 $200/kWh가 필요하다. 현재 리튬이차전지 가격하락 추이를 살펴보면, 연 10%씩 하락할 경우 2024년경에는 목표치인 $200/kWh 달성이 가능할 전망이다.

<<분야별 리튬이차전지 시장 현황 및 전망>>

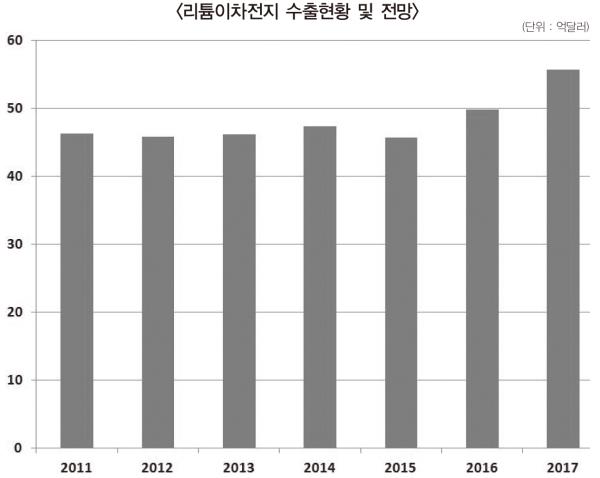

2016년 기준 세계 리튬이차전지 시장 규모는 65.1GWh이며, IT 기기용 리튬이차전지 시장 규모는 47.6GWh 현재까지 리튬이차전지 주 사용분야는 스마트폰 등 소형 IT기기이며, 전체 리튬이차전지 시장의 73%를 차지하고 있다. 스마트폰 및 소형 IT기기 수요가 증가함에 따라 IT기기용 리튬이차전지 수요도 연평균 10%씩 성장해 2024년 104GWh 시장을 형성할 전망이다. IT기기용 리튬이차전지 시장점유율은 삼성SDI가 25.2%로 1위를 차지하고 있으며, LG화학이 17%로 2위를 기록 중이다. 그 뒤를 일본 파나소닉이 14.7%, 중국ATL 11.4%, 일본 소니가 8.5%로 잇고 있으며, Top 5 업체 비중이 76.8%에 달하고 있다.

2016년 기준 세계 최대 전기차 시장은 중국으로 26만대가 판매될 것으로 예상되며, 그 뒤를 유럽24만대, 미국 9만대, 일본 4만대 순 세계 전기자동차 시장 중 중국이 40%를 차지하고 있으며, 유럽 36%, 미국 12%, 일본 3.7% 순으로 그 뒤를 잇고 있다. 중국 전기자동차 시장은 2024년 210만대 수준으로 성장할 것으로 예상되며, 유럽 120만 대, 미국 90만대, 일본 40만대 순으로 전망된다. 리튬이차전지 가격인 $200/kWh가 달성되는 2024년을 기점으로 세계 전기자동차 수요가 급증하는 티핑포인트가 나타나 600만대 시장으로 성장할 전망이다.

2016년 전기차용 리튬이차전지 시장규모는 15.7GW으로 예상되며, 2017년 19.6GWh로 25% 증가할 전망2020년 세계 전기자동차용 리튬이차전지 수요는 53.4GWh에 달할 것으로 예상되며, 2022년 시장규모는 94GWh로 IT기기용 수요를 넘어설 것으로 전망된다.

2016년 기준 세계 에너지저장용 리튬이차전지 시장규모는 1.8GWh이며, 현재 초기시장 단계이나 높은 성장성을 가진 분야 신재생에너지 보급이 전 세계적으로 빠르게 증가하고 있어 전력망 안정화를 위해 에너지저장 시스템 보급이 필수적이다. 에너지저장 보급의 가장 큰 걸림돌인 비용 문제만 해결된다면, 수요는 폭발적으로 증가할 전망이다. 2020년 세계 에너지저장용 리튬이차전지 시장규모는 2016년 대비 4배 이상 증가한 8.5GWh를 형성할 것으로 예상되며, 2024년에는 16.2GWh에 달할 전망이다.

<<주요 기업 동향>>

2016년 3분기 전기차용 리튬이차전지 판매량은 5.6GWh이며, 파나소닉이 시장점유율 39%로 최대 2016년 3분기 시장점유율은 파나소닉이 39%로 여전히 선두를 달리고 있으며, BYD(중국)의 경우 전년 14%였던 시장 점유율이 22%로 상승했다. 국내 업체들의 시장점유율은 정체되어 있는 상황이며, 거대 내수시장을 바탕으로 중국업체들의 약진은 국내기업들에게 큰 위협이 될 전망이다.

2014년 기준 리튬이차전지 국가별 소재시장 점유율 살펴보면 원천기술은 일본, 가격 및 시장점유율은 중국이 강세를 보이고 있음 양극재 및 분리막 합성기술에서는 일본이 여전히 세계 최고로 평가받고 있으며, 파나소닉 및 AECS를 중심으로 자동차용 리튬이차전지 시장에서 일본 기업들이 강세를 나타내고 있다. 저렴한 가격이 장점인 천연 흑연이 음극재 소재로 널리 사용됨에 따라 천연 흑연이 풍부한 중국이 최대 음극재 공급처로 부상하고 있다. 우리나라 소재분야 시장점유율은 양극재 9.6%, 음극재 2.3%, 분리막 16.3%, 전해액 10.6%에 불과하다.

<<국내 리튬이차전지산업 동향>>

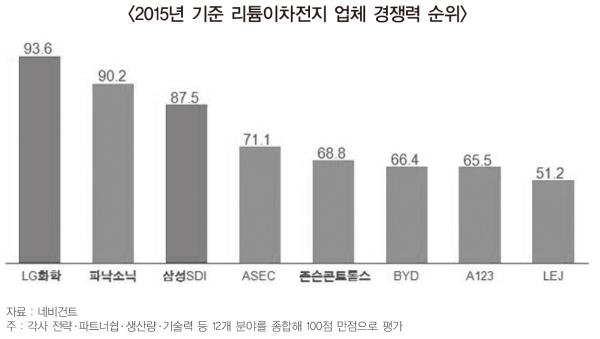

LG화학, 삼성SDI 등 세계적인 수준의 완성업체와 경쟁력 있는 소재 및 부품을 공급하는 중소기업들이 포진하고 있어 리튬이차전지 산업은 세계 최상위권 경쟁력을 확보 2015년 기준 소형 IT기기용 리튬이차전지 시장점유율은 삼성SDI(27%)와 LG화학(15%)이 세계 1,2위를 차지하고 있으며, 전기자동차 및 에너지저장 분야에서도 경쟁력을 확보하고 있다. 대일 의존도가 높았던 소재분야도 양극재는 엘앤에프, 에코프로, 분리막은 SK이노베이션 등 국산화가 상당부분 이루어졌으며, 경쟁력도 높아지고 있다. 하지만, 음극재 등 일부 소재분야 국산 소재 채택율은 여전히 낮은 상황이다. 최근 중국 전기자동차향 한국산 리튬이차전지에 대한 배터리 인증 이슈로 우리 기업들이 어려움을 겪고 있다.

세계 최대 전기차용 리튬이차전지 시장인 중국에서 인증 기준이 연 8GWh 업체로 국한하는 인증기준 발표로 우리 기업들의 진입을 막고 있는 상황 2014년 중국에 이차전지 생산공장을 설립한 삼성SDI와 LG화학의 이차전지 생산능력은 연 2.5GWh 및 3GWh 수준이다. 이 기준에 부합하는 생산능력을 갖춘 기업은 연간 12GWh의 생산능력을 갖춘 중국 BYD뿐이다.

<<시사점>>

리튬이차전지 산업은 전기차, 에너지저장에서부터 로봇에 이르는 다양한 응용분야의 핵심기술로 자리매김하고 있어 산업적 중요성이 더욱더 커지고 있음 현재까지 에너지저장 비용이 고가인 관계로 일부 제품에만 적용되던 것이 에너지저장 비용이 낮아짐에 따라 다양한 분야에서 수요가 생겨날 전망이다. 또한, 리튬이차전지 최대 수요처는 자동차산업이 될 전망이며, 현재까지는 초기 시장단계이지만 2020년 이후 폭발적으로 수요가 증가할 것으로 전망된다.

리튬이차전지 산업 경쟁력 강화를 위해선 규모의 경제 확보가 필요하며, 전기자동차 및 에너지저장장치 등 관련 내수시장 활성화를 통한 지원이 필요 2015년 기준 국내 전기자동차 판매량은 2,558대로 세계 전기차 판매량 66만대 중 국내 전기자동차 시장 비중은 0.4%에 불과하다. 리튬이차전지 수요의 최대 격전지가 될 전기자동차 분야에서 중국과 경쟁하기 위해서는 규모의 경제 확보를 위한 내수시장 기반 마련이 필수라고 여겨진다.

<주요국 전기자동차 지원정책 현황> | 중국 | ● 2020년까지 전기차 30만대 보급(’15.3월 발표)- 전기버스 20만대, 전기택시·배송차 10만대

●전기버스·하이브리드 버스 구매 보조금 ’17년까지 15만달러 지원 | | 영국 | ● 향후 5년간 7,790만 달러 투자, 8.3km 무선충전도로* 구축

*고속도로 구간에 전기차가 주행하면서 충전할 수 있는 무선충전 하부구조를 구축 | | 네덜란드 | ● EU의 유럽 보조금법을 통해 전기차 충전 스테이션 구축에 3,300만유로(한화 420억원) 지급 승인

- ’18.7.1일까지 전기차 인프라를 제공하는 공공지원 진행 | | 독일 | ● ’20년까지 전기차 100만대로 확대(’15년 상반기 기준 1만 2천대 수준)

- 급속충전 시설 7천개 이상으로 확대, 일반 충전시설 2만 8천개로 확대 | | 미국 | ● 캘리포니아를 포함한 10개 주에서 전기차 의무판매제(ZEV : Zero Emission Vehicle) 도입

- 캘리포니아 주는 전체 자동차 판매량의 14%를 전기차로 판매를 강제 | <Energy News>

http://www.energy.co.kr

|