|

태양광발전 기술 현황 및 향후 방향성

개요

PN 반도체 구조를 갖는 태양전지라는 반도체 소자를 이용하여 태양의 빛을 전기로 변환하는 태양광발전(Photovoltaics, PV) 기술은 심각한 에너지 부족에서 유발되는 위협으로부터 인류를 구원할 유망한 차세대 저탄소 녹색성장 신재생에너지다. 또한 태양광발전 시스템은 환경 친화성, 신뢰성, 모듈화가 우수하고 유지 보수가 쉽기 때문에 전 세계적으로 관심을 받고 있다.

현재 태양광발전분야는 일본, 독일, 중국 등을 중심으로 활발한 공급과 수요가 이루어지고 있다. 특히 중국의 경우, 2006년에 이어 2007년에도 급속한 성장을 나타내어 태양전지 생산에 있어서 수년간 PV 강국의 자리를 지켜온 일본과 독일을 제치고 세계 1위의 가장 많은 점유율을 차지했다. 세계 태양광 시장을 이끌고 있는 일본, 중국과 지리적으로 가까운 우리나라는 전 세계에서 액화석유가스 2위, 석유 5위의 주요 수입국(97% 수입)으로 에너지 해외 의존도가 높아 지속적인 신재생에너지의 중요성이 부각되고 있기 때문에 신재생에너지 개발이 절실하게 필요한 실정이다. 특히 최근에는 여름철 냉방부하가 현격하게 증가하고 있는 상황에서, 일사량 특성곡선과 부하 특성곡선의 유사성을 이용하여 여름철에 상호 보완 효과를 얻을 수 있는 태양광발전 방식의 보급 활성화는 에너지 소비 측면에서도 매우 바람직하다 할 수 있다.

최근 선진국을 비롯한 세계 각국이 지구 온실가스에 의한 지구온난화에 대비하기 위해 기후변화 대책에 대한 전 탄소 녹색성장 정책을 선행적으로 발표하고 있다. 이에 따라 우리 정부도 2030년까지 국가 에너지 효율을 획기적으로 개선해 에너지 저소비 사회를 만드는 방안으로, 화석 연료의 비중을 줄이고 저탄소·청정에너지 비중을 확대하는 한편 그린에너지 산업을 적극 육성해 에너지 성장을 선도하는 ‘녹색강국 ‘을 구현해 나가기 위한 ‘저탄소 녹색성장’의 국가 비전을 발표했다.

세부 목표로는 석유를 포함한 화석에너지 비중을 현재 83%에서 61%로 축소하고 신재생에너지 비중을 2.4%에서 2030년 11%로 확대하는 등 에너지 탈화석화를 적극 추진할 예정이며, 80㎿를 2030년까지 40배로 확대한다는 목표를 설정하고 있다.

본고에서는 이러한 급격한 태양광발전 산업의 변화에 대한 동향을 분석하고 향후 산업 시장의 흐름을 조심스럽게 전망하여 우리 기업들에게 유용한 기초 자료가 되기를 기대하면서 기술하고자 한다.

전 세계 태양광발전 산업에서의 공급 현황

1. 해외 태양광 산업 현황

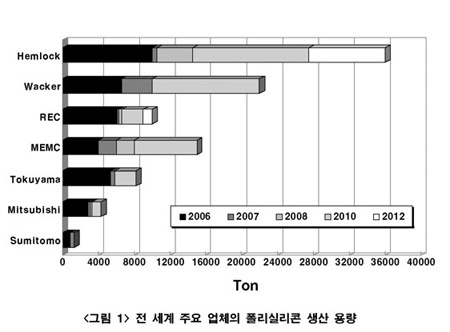

2007년도 실리콘 생산 용량은 전년도 대비 39% 증가한 수치로, 주요 제조회사인 Wacker와 MEMC사의 주도적인 용량 점유율과 신규로 사업을 시작한 17개 회사에 의해 증가했다. 실리콘 제조업체 중 주요 상위 7개사의 생산 용량은 2007년 전 세계 용량의 82%를 점유하고 있다. 특히 독일의 Wacker사는 전년 대비 25%의 성장률을 보여 가장 두드러진 증가를 나타냈다. 생산 용량의 지역적인 분포로는 Hemlock, REC, MEMC사가 위치한 미국에서 36%, 중국, 유럽 및 일본에서 각각 17~20%의 비중을 차지하고 있다.

결정질 실리콘 웨이퍼 제조 용량은 2007년 말 전년 대비 73% 증가한 약 5834㎿을 기록했다. 전 세계 제조 용량의 절반(55%)은 중국에서 생산됐고, 유럽에서 23%, 일본에서 16%가 생산됐다. 주요 웨이퍼 제조업체는 제조망을 통한 기업 간 통합화를 추진하고 있다. 따라서 REC, LDK Solar, Solarworld와 같은 회사들은 폴리실리콘으로부터 모듈에 이르는 제조망 통합화 협의를 추진 중이다.

반면, M. Setek, Renesola 및 Schott와 Waker사의 제휴는 웨이퍼링과 폴리실리콘 생산망에서 상위 제조업체로서 위치할 수 있는 요소로 자리 잡고 있다.

또한 주요 태양전지 제조업체인 독일의 Q-Cell도 2009년까지 웨이퍼 제조 산업에 투자하겠다고 발표했고 중국의 LDK Solar, Trina Solar 및 Glory solar를 포함한 몇몇 회사들은 정책적으로 1GW 규모의 웨이퍼 제조 사업을 추진하고 있다.

웨이퍼 두께는 현재 태양광산업에 있어 중요한 관심사로 부각되고 있다. 이것은 최소한의 실리콘 사용을 가능하게 하므로 생산 단가를 절감할 수 있다.

그러나 박형 웨이퍼는 더욱 파손되기 쉽고 취급 부주위로 인해 제조 수율에 큰 영향을 미칠 수 있으므로 웨이퍼로부터 모듈화 제조 공정 단계에서 주위를 요구한다. 이러한 관점에서 최근에 개발된 기술력을 활용한 통합된 제조 운용 방식은 최상의 공정수율을 제공하고, 가격적인 이점을 제공하는 중요한 요소다.

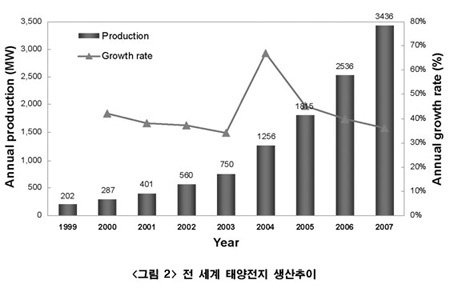

<그림 2>와 같이 태양전지 시장은 2003년 이후 최소 35% 이상의 연간 성장률을 나타내며 급속한 성장을 계속하고 있다. 2007년에는 결정질 실리콘 태양전지 3036㎿와 박막 태양전지 400㎿를 포함해 총 3436㎿가 태양전지로 생산됐다. 향후 전망에 의해 예측된 생산량은 시장 성장 조건과 연관된 재고 변화 및 시장 수요에 많은 영향을 받는다. 생산은 제조 용량과 직접적으로 연관되는 것은 아니지만, 만일 제조 용량을 충분히 활용하지 않는다면 수요 증가에 따른 생산이 증가하고 점차적으로 가격의 하락 압력에 직면할 것이다. 이들 데이터는 각각 다른 생산량을 제시하고 있지만 그 성장률 및 점유율에 있어서는 거의 유사한 결과를 나타냈다.

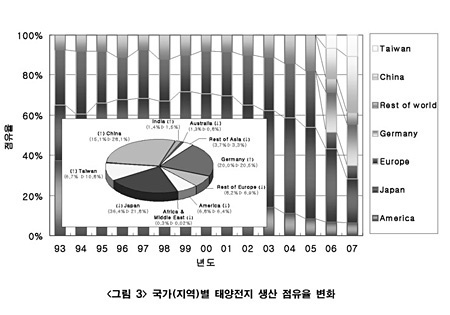

<그림 3>은 태양전지 생산 분야에서 각 국가(또는 지역)들이 차지하고 있는 점유율의 추이를 보여주고 있다. 그림과 같이 세계 태양광발전 산업의 급속한 증가 추세에 큰 영향을 미치고 있는 몇몇 국가의 성장은 괄목할 만하다. 특히 중국은 세계의 수많은 국가 중에서도 어느 분야에서든 무서운 잠재력을 가지고 있는 나라로, 태양광발전 산업에 있어서도 예외는 아니다. 개별 국가의 점유율이 증가함에 따라 2006년부터는 독일과 중국을 각각 유럽과 기타지역으로부터 분리하여 분석했고, 2007년부터는 대만을 기타 지역에서 분리하여 점유율을 분석했다. 그 결과 중국은 태양광발전 산업의 역사가 비교적 길지 않음에도 불구하고 2006년에는 전년 대비 150% 이상의 증가율을 나타내며 유럽과 미국을 앞지르고 있으며, 세 번째로 많은 태양전지를 생산하는 국가로 성장했다. 또한 2007년에는 전년 대비 200% 이상의 급속한 생산 증가로, 수년간 부동의 일위를 고수해 오던 일본보다 약 270㎿ 이상 많은 태양전지 생산 실적을 나타내며 1위에 올랐다. 그 뒤를 이어 일본이 약 21.8%의 점유율을 나타내며 2위, 다음으로 독일이 20.5%를 점유하며 일본과 근접한 점유율을 기록했다. 또한 단일 국가로 독일에 이어 네 번째로 많은 점유율을 차지한 나라는 대만이었다. 대만은 2007년 태양전지 생산 부분에 있어서 전년 대비 약 170%의 증가율을 나타내며 중국에 이어 두 번째로 큰 폭의 성장을 이루어냈다. 1위에서 3위를 차지한 3개국은 2007년 세계 태양전지의 약 70%를 생산했고, 4위인 대만과 6위인 미국(단일 국가 점유율 순위 : 5위)을 포함하면 5개 단일 국가들이 약 87%의 태양전지를 공급한 것으로 나타났다.

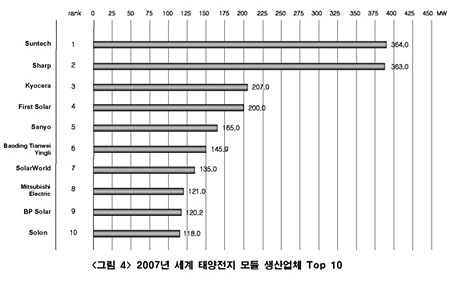

한편 2007년에는 세계적인 태양전지 생산 업체들의 순위에서도 여러 가지 변화가 나타났다. 태양전지 생산 업체 순위 중 가장 눈에 띄는 변화는 불과 2~3년 전까지만 해도 2위와의 큰 격차를 보이며 1위를 고수했던 Sharp사와 수년째 2위에 랭크됐던 Q-Cells사의 순위 변화다. <그림 4>와 같이 전년도 생산량에 비해 약 16% 감소한 363㎿의 태양전지를 생산한 Sharp사를 제치고, QCells사가 전년 대비 54%의 생산량 증가를 나타내며 1위를 차지했다.

각 업체의 2009년 생산 계획에서도 Q-Cells사는 가장 많은 양의 태양전지를 생산할 것으로 예상되고 있고, Suntech사나 First Solar사도 각각 2, 3위에 해당하는 태양전지 생산을 계획하고 있어 Sharp사의 1위 탈환은 쉽지 않을 것으로 사료된다.

이러한 현상은 모듈 생산에서도 나타났다. <그림 4>에서 태양전지 생산 업체 중 Q-Cells사나 Motech사와 같이 모듈 제조를 하지 않는 업체를 제외한 나머지 업체들은 태양전지 생산 순위와 유사한 순위를 나타냄을 알 수 있다. 그 중 눈에 띄는 변화로는 2007년 태양전지 생산 부분에서 3위에 랭크된 Suntech사가 모듈 생산 부분에서는 Sharp사와 근소한 차이로 1위를 차지했다는 것이다. 향후 전지 생산 부분에 이어 모듈 생산 부분에 있어서도 중국을 기반으로 하는 관련 업체들의 빠른 성장이 지속될 것으로 기대된다.

또 다른 변화는 압도적인 점유율을 차지하며 세계 태양광발전 산업을 주도하던 일본 주요 태양전지 생산 업체들의 점유율 감소를 비롯한 기타 주요 업체들의 점유율 감소 현상이다. 실제로 2007년 업체 1위를 차지한 Q-Cells사도 10%에 못 미치는 9.1%의 점유율을 나타냈다. 최근 Top 10 업체들의 순위가 계속 변화하고 있고 매년 기존 주요 업체를 제치고 새롭게 순위권 내에 진입하는 업체들이 생겨나고 있다. 또한 순위권 내에 들지 못한 업체들의 점유율 또한 점점 증가하고 있는 실정이다. 이는 세계적으로 불고 있는 태양광발전 산업의 증가 추세에 따른 결과이기도 하지만, 중국을 기반으로 하는 신규 태양전지 생산 업체의 설립 및 증가가 큰 영향을 미치고 있는 것으로 사료된다. 2007년의 경우 3위에 랭크된 Suntech사를 비롯하여 Boading Tianwei Yingli사와 JA Solar사가 10위권 내에 새롭게 진입했다.

이 세 중국 업체들은 각각 전년 대비 110%, 293%, 349%의 증가율을 나타내며 빠르게 성장하고 있다.

마지막으로 주목해야 할 부분은 전년도 순위 13위에서 230% 이상의 증가율을 나타내며 5위에 오른 First Solar사다. 이 업체는 CdTe Cell/Module을 생산하는 업체로, 순수하게 박막 태양전지를 생산하는 업체로는 처음으로 10위권 내에 진입했다.

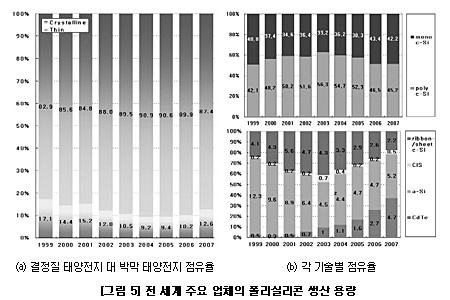

이는 결정질 실리콘 태양전지에 비해 상대적으로 원자재 부담이 적은 박막 태양전지에 대한 관심 및 연구 개발 증가에 따른 결과로, 실제 산업에 있어서도 그 비중이 점차 증가하고 있음을 알 수 있다. <그림 5>는 태양전지 기술별 점유율 추이를 나타낸 그래프로, 그림과 같이 2003년 거의 90%에 가까운 점유율을 차지하던 결정질 태양전지는 점점 그 점유율이 감소하여, 2007년에는 박막 태양전지가 약 12%의 점유율을 차지함을 알 수 있다.

First Solar사의 활약으로 CdTe가 전체 태양전지 생산량의 4.7%, 전체 박막 태양전지의 37%를 점유하며 가장 큰 폭으로 성장하고 있다. 박막 태양전지 중에서 가장 큰 비중을 차지하고 있는 것은 아몰퍼스 실리콘 태양전지로, 2004년 이후 꾸준한 증가 추세를 나타냈다. 2007년에는 220㎿ 이상을 생산하여 전체 태양전지 생산량의 5.2%, 전체 박막 태양전지의 41%를 점유했다.

그러나 이와 같이 박막 태양전지의 비중이 점차 증가하고 있는 추세 속에서도 결정질 태양전지의 강세는 여전하다. 2007년에는 단결정과 다결정 태양전지가 각각 42.2%, 46.2%의 점유율을 나타내면서 전년보다 다소 감소된 값이긴 하나 전체 태양전지의 약 87%를 차지하는 결과를 보여줬다.

Photon International사에서는 이와 같이 세계 태양광 산업을 주도적으로 점유하고 있는 결정질 태양광발전 모듈에 대한 통계를 분석했다. 실제 시판 중인 단결정과 다결정 실리콘 태양전지 모듈을 139개사로부터 각각 469매, 537매씩 수집하여 용량 및 효율에 대한 통계 분석을 실시했다. 그 결과 가장 많은 양을 점유하고 있는 다결정 모듈의 경우 160W에서 220W 용량의 모듈이 가장 많았고, 평균 효율은 약 13.18%로 나타났다. 단결정 모듈은 160W에서 180W 용량의 모듈이 가장 많은 비중을 차지했으며, 평균 효율은 다결정보다 다소 높은 13.78%로 나타났다. 세계 각국에서는 태양광발전 모듈의 저가화·고효율화를 위한 연구 개발이 진행중에 있다.

2. 국내 태양광 산업 현황

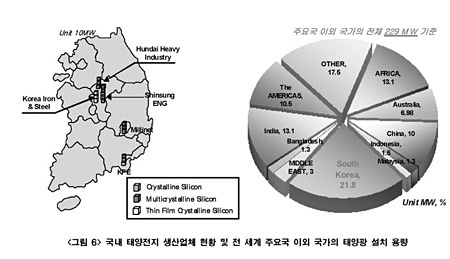

2003년 ㈜KPE가 국내 최초로 창원에 구축한 생산 라인을 가동하여 태양전지를 양산한 이래, 현재 전국에 약 170㎿의 제조 용량이 고품질 태양전지를 생산 중이거나 예정에 있다. 제조업체로는 ㈜KPE(30㎿), 현대중공업(30㎿), ㈜신성이엔지(50㎿), ㈜미리넷솔라(30㎿)가 결정질 실리콘 태양전지 생산에 주력하고 있고 한국철강이 30㎿ 용량의 실리콘 박막 생산 라인을 구축했다. 또한 향후 현대중공업 50㎿, ㈜KPE 30㎿, ㈜미리넷솔라가 증설을 계획하고 있고, 한화석유화학, STX솔라에서는 신규로 결정질 실리콘 태양전지 생산 라인을 구축할 예정이다.

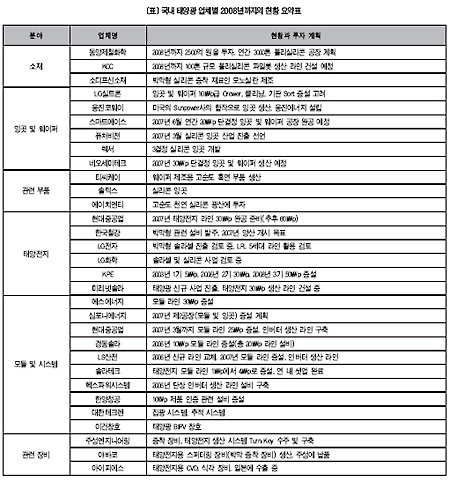

그 밖에도 <표>와 같이 소재, 잉곳 및 웨이퍼, 관련 부품, 태양전지 모듈 및 시스템, 관련 장비 분야에서도 지속적인 발전을 이루고 있다.

소재 분야에서는 신규 기술 개발 사업의 시작과 함께 상업화를 위한 투자가 적극적으로 이루어지고 있으며, 잉곳 및 웨이퍼 분야에서도 약진하고 있는 상황이다. 또한 정부의 지속적인 신재생에너지 비중 확대를 골자로 하는 목표와 새로운 산업 육성을 위하여 주택보급사업, 지방 에너지사업 등의 보급사업을 활성화하고 있으며 향후 보급형 모델 개발, PV 모듈 및 PCS, 설계 시공 기술 등의 PV 기술력에서도 국가 경쟁력을 확보하기 위해 성능 데이터베이스를 구축하고 있다.

이러한 노력으로 전 세계 태양광 설치 용량에서 국내 태양광 시장 비중이 커지고 있는데, 그 중 우리나라는 2007년 기준으로 주요국 이외 국가 전체 229㎿ 중 50㎿를 차지함으로써 약 21.8%를 점유하고 있으며, 지속적으로 상승하고 있는 추세다.

[그림 7] 세계 계통 연계형 태양광 발전용 인버터 현황 [그림 7] 세계 계통 연계형 태양광 발전용 인버터 현황  [그림 8] 세계 계통 연계형 태양광발전용 인버터의 용량별 비율 추이 [그림 8] 세계 계통 연계형 태양광발전용 인버터의 용량별 비율 추이 |

3. 세계 계통 연계형 태양광 발전용 인버터 현황

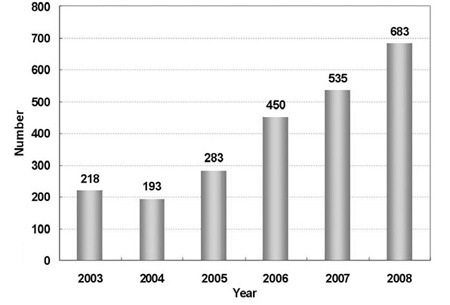

Photon International사에서 각 제조사별로 판매중인 계통 연계형 태양광 시스템에 대한 통계 분석을 실시했다. 그 내용을 살펴보면, 계통 연계형 태양광 발전용 인버터의 모델 수는 2008년 기준 전 세계적으로 <그림 7>과 같이 약 683개의 모델이 약 60개의 업체에서 판매 중인 것으로 나타났다.

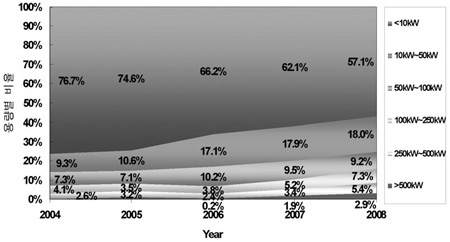

총 모델 수는 2004년 이후로 개체수가 지속적으로 증가하는 것으로 나타났는데, 이는 세계 태양광 시장의 급격하고 지속적인 성장과 밀접한 관련이 있다. 또한 조사된 모델의 용량별 분포를 살펴보면 <그림 8>과 같이 10㎾ 이하의 소용량 인버터 시스템이 차지하는 분포가 2004년 이후로 계속 감소하여 2008년 현재 약 57%로 감소했고, 10㎾ 이상의 중·대용량의 인버터 시스템이 점차 증가하고 있음을 알 수 있다. 이는 200㎾p급 이상 계통 연계형 태양광발전 시스템의 대규모 발전 단지를 주로 조성하는 독일, 스페인 등 주요 국가의 주도로 계통 연계형 태양광용 인버터 시스템의 용량이 점점 대형화 및 대용량화되는 추세를 보이고 있기 때문이다. 현재 최대 용량은 2150㎾급, Master-Slave방식으로 점점 대용량화되는 태양광발전용계통 연계형 시스템에 부응하여 계통 연계형 인버터의 용량을 확장시킬 수 있도록 설계되고 있다.

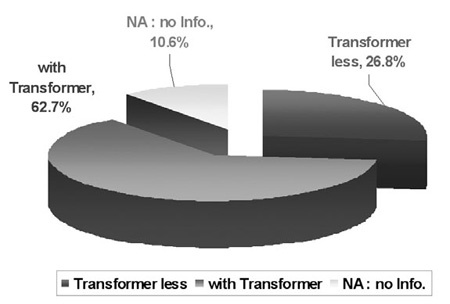

또한 계통 연계형 태양광용 인버터로 판매되는 시스템 형태를 변압기 유무에 따라 구분할 때 <그림 9>와 같이 변압기에 대한 정보가 없는 10.6%의 제품을 제외하면, 전체 모델의 10대 중 7대가 고주파변압기(High-Frequency Transformer) 또는 상용주파수 변압기(Low-Frequency Transformer)로 설치되는 것으로 나타났다.

계통 연계형 태양광발전용 인버터에서 무변압기(Transformer-less)방식은 1982년에 스위스의 FIT(Federal Institute of Technology)에서 MOSFET(Metal Oxide Semiconductor Field Effect Transistor)를 이용하여 변환 효율이 95%로 개발된 이후, 각 제조사에서 그 경제적인 이점으로 연구 및 개발이 꾸준히 진행되어 현재 전체 시장에서 26.8%를 점유하고 있음을 알 수 있다. 하지만 무변압기의 정격 용량이 최대 333㎾에 적용된 사례는 있으나, 대부분 100㎾ 이하의 중·소용량 시스템에 국한되어 적용되는 것이 현실이다.

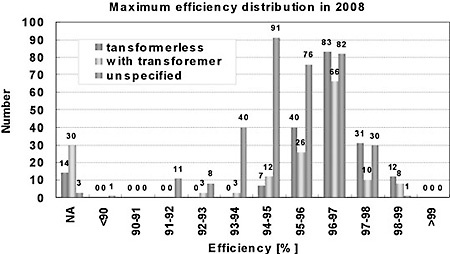

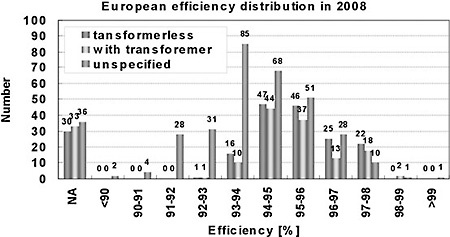

2008년도의 계통 연계형 태양광발전용 인버터에서 변압기형, 무변압기형 등의 형태별 제품에 대한 최대 효율과 유럽 효율을 나타낸 그래프는 <그림 10>과 같다.

어떠한 형태인지 표기가 되지 않은 개체(Unspecified)를 제외하면 변압기형과 무변압기형이 가장 많이 분포된 최대 효율은 96~97%이고, 유럽 효율은 94~96%가 가장 많이 차지함을 알 수 있다.

[그림 9] 계통 연계형 태양광 발전용 인버터(변압기 유무에 따른 분류) [그림 9] 계통 연계형 태양광 발전용 인버터(변압기 유무에 따른 분류) |

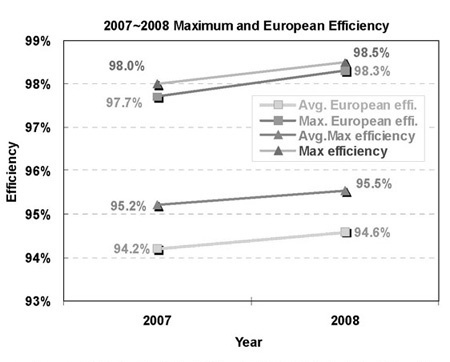

인버터의효율개선변화는<그림11>로나타냈다.

여기서 2008년 최대 효율(Maximum Efficiency)은 전년도보다 0.5% 증가한 98.5%를 기록했고, 최대 유럽 효율(Maximum European Efficiency)도 전년도에 비하여 0.6% 증가한 98.3%를 기록하고 있다. 이는 SiC(Silicon Carbide) MOSFET 등 새로운 신소재의 반도체 스위치를 이용한 효율 개선 연구와 제품 개발 등의 활동이 활발히 이뤄지고 있음을 보여준다.

(a) 2008년도 최대 효율 분포  (b) 2008년도 유럽 효율 분포 [그림 10] 2008년도 효율 분포 |

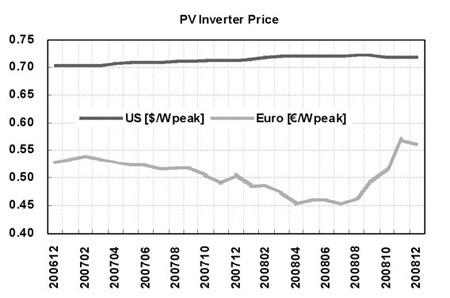

또한 계통 연계형 태양광용 인버터의 가격을 살펴보면, 2006년 12월부터 2008년 12월까지의 미국시장의 $/Wpeak 가격 동향과 유럽 시장의  /Wpeak 가격 동향을 살펴보면 <그림 12>와 같이 미국 시장에서는 1Wpeak당 약 0.7달러선을 유지하고 있는 데 비해 미국 시장보다 상대적으로 규모가 큰 유럽 시장에서의 가격은 2008년 3월 이후로 0.45 /Wpeak에서 계속 상승하고 있다. 이는 세계 태양광 시장 중 유럽 시장이 급성장하면서 급증한 태양광발전용 인버터에 대한 수요보다 공급이 뒤늦게 반응한 것에서 비롯됐다. 그러나 2008년 11월 이후 전 세계적인 경제 위기로 인해 가격 상승 추세가 둔감된 것으로 사료된다. /Wpeak 가격 동향을 살펴보면 <그림 12>와 같이 미국 시장에서는 1Wpeak당 약 0.7달러선을 유지하고 있는 데 비해 미국 시장보다 상대적으로 규모가 큰 유럽 시장에서의 가격은 2008년 3월 이후로 0.45 /Wpeak에서 계속 상승하고 있다. 이는 세계 태양광 시장 중 유럽 시장이 급성장하면서 급증한 태양광발전용 인버터에 대한 수요보다 공급이 뒤늦게 반응한 것에서 비롯됐다. 그러나 2008년 11월 이후 전 세계적인 경제 위기로 인해 가격 상승 추세가 둔감된 것으로 사료된다.

[그림 11] 2006년 12월~2008년 7월까지의 세계 계통 연계형 [그림 11] 2006년 12월~2008년 7월까지의 세계 계통 연계형

태양광 발전용 인버터 가격  [그림 12] 세계 계통 연계형 태양광 발전용 인버터의 변환 효율 변화 [그림 12] 세계 계통 연계형 태양광 발전용 인버터의 변환 효율 변화 |

세계 태양광발전 산업에서의 수요 현황

기술 발달은 제품 성능 향상에 기여를 할 뿐 아니라, 제품의 가격 저감에도 큰 역할을 하게 된다. 그러나 세계적으로 태양광발전 산업 붐이 일고 있고, 적극적인 연구 개발이 이루어지고 있음에도 불구하고 최근 몇 년간 태양광 모듈의 가격은 저감되는 것이 아니라 상승세를 나타냈다. 기술 발달과 시장 확대에 따른 가격 하락이 2004년 초반까지 이어지다가 2004년 중반부터는 상승세로 돌아서게 된 것인데, 이는 최근 태양광발전 산업의 계속적인 급속 성장으로 인한 원부자재 수급 부족 현상 및 이에 따른 가격 상승으로 인해 나타난 현상이다.

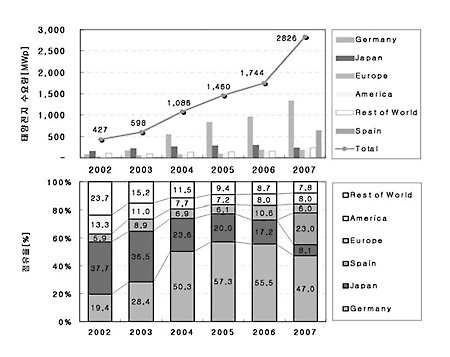

<그림 13>은 태양광발전 모듈의 수요량 추이를 나타낸 그래프로, 공급 부분에서와 마찬가지로 급격한 성장 곡선을 그리고 있다.

2007년에는 2.8GW 이상의 수요 실적으로 전년 대비 약 62%의 눈부신 성장을 기록했다. 독일은 2004년 150% 이상의 극적인 증가를 나타낸 이후 2006년까지 절반 이상의 수요 점유율을 유지해 오다가 2007년에는 1.3GW에 달하는 태양광 시스템을 설치하여 전 세계 수요량의 약 47%를 점유하게 됐다. 독일의 뒤를 이어 두 번째로 많은 수요가 이루어진 나라는 스페인으로, 2007년 세계 수요량의 약 23%에 해당하는 640㎿의 설치가 이루어져 480%라는 놀라운 성장률을 나타냈다. 이로써 독일과 스페인 그리고 나머지 유럽 국가들이 세계 수요량의 76%를 차지한 것으로 나타났다. 이러한 현상은 지구 환경과 에너지에 대한 지속적이고 깊은 관심에서 기인한 것으로, 실제로 기후변화 협약과 같이 지구 환경과 관련된 국제적 활동에서도 유렵이 가장 적극적인 자세로 이끌어 가고 있다.

태양광발전 산업 전망

현재 태양광발전 시스템의 세계 시장 규모는 2007년 설치 규모 2.8GW에 약 27조 원의 시장을 형성하고 있으며, 2010년에는 약 6GW의 설치 규모를 예상하고 시장 규모로는 84조를 예상하고 있다.

최근 선진 각국의 정책 발표는 ‘저탄소 사회 구현’이라는 슬로건 아래 태양광발전 산업을 중심으로 하는 ‘태양광 사회 구현’으로 저탄소 사회를 구현하고자 하는 움직임이 강하다.

현재 태양광발전 산업 시장은 만들면 팔리는 시대로, 시장 변화가 변화무쌍하여 ‘스피드 경영’이 요구되고 있으며 이에 대응한 ‘혁신적 기술 등장’을 기다리고 있다. EPIA의 ‘Solar Generation V-2008’에서는 2010년 6.9GW, 2020년 56GW, 2030년 약 280GW의 시장을 예측하고 있는데 그 시장 규모는 2030년에 300조 원이 넘을 것으로 전망하고 있다.

[그림13] 2006년 12월~2008년 7월까지의 [그림13] 2006년 12월~2008년 7월까지의

세계 계통 연계형 태양광 발전용 인버터 가격 |

우리나라의 태양광 산업 시장도 2003년 12월에 발표한 ‘제2차 신재생에너지기본계획’을 통해 2012년까지의 태양광 누적 설치량 목표를 약 1.3GW로 정하고, 이를 바탕으로 2010년까지 전 세계 태양광 시장의 7%를 점유하겠다는 계획을 세운 바 있다. 이로써 총 1.3GW의 누적 설치량을 10만 대의 3㎾ 주택용 시스템, 4만 대의 10㎾ 공공 부문 시스템, 3만 대의 20㎾ 산업 건축용 시스템으로 구성할 예정이다. 또한 최근 정부는 ‘10만 호 보급 사업’을 ‘100만 호 솔라루프 사업’으로 확대 보급을 시작했다. 따라서 2012년까지의 태양광 설치량을 기준으로 예상되는 이산화탄소 절감량은 17,8000TOC/년, 석유대체효과는약38,4000TOE/년으로 추정된다.(신재생에너지센터 TOE 환산표 적용)

태양광발전 기술은 폴리실리콘이라는 원재료에서 잉곳/웨이퍼, 태양전지 셀, 모듈, 시스템, 인버터 등 다양한 산업의 동참을 요구하는 종합 산업이다. 또한 이제 산업으로서 이름을 올리는 태동기라고 할 수 있어 지금의 시장 상황은 엄청난 경쟁과 차별화된 비즈니스 전략을 가지고 대응하지 않으면 안 되는 레드오션 산업이라고 할 수 있다. 하지만 태양광발전의 종합적인 성장세는 최근 10년간 매년 35% 이상 성장하고 있어 국가적인 입장에서는 엄청난 블루오션 시장이라고 볼 수 있다.

필자 개인적으로 태양광산업은 반도체 산업과 아주 유사한 성장을 하고 있다고 생각하고 있으며, 향후 2020년까지는 많은 기업들이 태양광 산업에 참여함과 동시에 소멸되는 과정을 거칠 것으로 생각한다. 1980년대부터 1990년대까지의 반도체 시장에서 약 200여 개 기업이 치열한 경쟁을 통해 현재의 20개 정도의 기업으로 재편됐듯이, 태양광 산업

시장 역시 현재 200여 개 기업이 경쟁하고 있다. 마찬가지로 이러한 기업들은 향후 엄청난 경쟁을 치러내며 20여 개사로 재편될 것이다.

태양광발전 산업은 21세기 최대의 엄청난 기회의 산업이라 할 수 있으며, 100년에 한번 주어지는 기회라고 생각하여 본 산업을 국가 녹색성정 동력산업으로 육성하는 데 지체함이 없어야 할 것이다.

마무리

선진국들이 태양광발전 기술 개발 및 보급에 있어서 오늘날과 같은 성과를 거둘 수 있었던 가장 큰 이유는 태양광발전 산업의 초기 시장 창출을 위한 범정부 차원의 관심과 지원 때문이었다. 이러한 노력으로 선진국은 이미 초기 시장이 형성되고 있다고 판단하여 지원 비중을 줄여가며 해외 시장 창출을 위한 프로그램을 개발하고 있는 상황이다. 우리나라에서도 태양광을 비롯한 신재생에너지의 보급을 촉진시키기 위해서 지식경제부 산하 에너지관리공단 주도 하에 ‘태양광주택 10만 호 보급 사업’을 비롯하여 공공기관 의무화 사업, 시범보급사업 및 지역에너지 사업 등을 시행하고 있으며 이를 통한 PV보급 확산이 이루어지고 있다. 이제 막 성장 단계에 들어서 있는 국내 태양광 산업은 아직까지 불안정하고 여러 장애 요인들이 나타나고 있다. 이에 선진 선례들에 대한 철저한 답습을 통해 장애 요인을 극복하고 안정적이고 장기적인 태양광 산업을 육성하도록 노력해야 한다.

더구나 우리나라의 반도체, 유리 화학 산업 및 중전기 산업 등 인프라를 고려한다면 우리의 차세대 저탄소 녹색성장 산업으로 태양광발전 산업이 충분히 가능성을 가질 것이다. 여기에 정부 차원의 꾸준한 관심과 적극적인 노력이 계속해서 이어지고 지구 환경 및 에너지에 대한 국민 의식의 고양이 뒷받침이 된다면, 반도체 산업이 세계 시장을 석권했듯 태양광발전 산업도 세계 시장을 충분히 석권할 것으로 기대된다.

우리의 입장에서 태양광 부품소재 산업과 수출 전략 산업으로 육성하기 위해서는 내수 시장의 지속적인 확보가 절실하기에 2008년 9월 30일에 재편된 ‘발전차액보전제도’의 재검토가 필요하며, 현실적인 지원제도의 도입이 절실하다.

폴리실리콘(Poly Silicon)

반도체 조건에 따라 도체 또는 부도체가 되는 물질로, 태양광발전 및 반도체(메모리) 소재가 되는 원재료다.

주성분은 규소(Si)이며 순도에 따라 태양광용 폴리 실리콘과 반도체용 폴리 실리콘으로 나뉜다.

태양광용 폴리 실리콘은 6N(9가 6개 : 99.9999%)의 순도를 가진 것을 주로 이용하며, 반도체용 폴리 실리콘은 11N(9가 11개 : 99.999999999)의 순도를 가진 것을 이용한다. |

- 한국에너지기술연구원(www.kier.re.kr) / 태양광연구단_유권종 박사 (042)860-3417 / y-gj@kier.re.kr -

<Energy News>

http://www.energy.co.kr

|