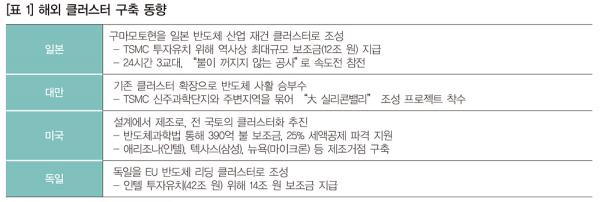

최대규모 반도체 메가 클러스터 조성한다 전력·용수 인프라 적기 공급 및 연구개발 거점 반도체 산업은 우리 경제의 든든한 버팀목으로 11년 연속 수출 1위 산업, 2023년 국내 수출의 약 16% 차지했다. GDP 비중 약 10%, 제조업 총부가가치의 약 20%, 제조업 총 설비투자의 약 43%였다. AI, 사회기반시설, 안보자산의 핵심부품으로 미래 국가 운명을 좌우하는 핵심 산업이다. 반도체 산업은 글로벌 클러스터 국가 간 경쟁 형태로 전개 중이다. 첨단 제조업은 입지가 필요하고, 전·후방 밸류체인 연계 및 기술·인재의 집약은 집적이 필요하다. 반도체 산업 특성상 클러스터 조성이 필수적이다. 경쟁국들은 반도체 주도권 확보를 위해 대규모 보조금, 세액공제 등 가능한 수단을 총동원하며 경쟁력 있는 클러스터 구축에 총력을 기울이고 있는 상황이다.

정리 편집부 자료 산업통상자원부

반도체 메가 클러스터는 경기 평택·화성·용인·이천·안성·성남 판교·수원 등 경기 남부의 반도체 기업과 관련 기관이 밀집한 지역 일대에 조성된다. 현재 19개의 생산팹과 2개의 연구팹이 집적된 메가 클러스터에는 2047년까지 총 622조 원의 민간 투자를 통한 총 16개(생산팹 13개, 연구팹 3개)의 신규팹이 신설될 예정이며, 특히 2027년에는 생산팹 3기, 연구팹 2기가 완공될 전망이다. 메가 클러스터는 2,102만㎡ 면적에 2030년 기준 월 770만 장의 웨이퍼를 생산하는 것으로 예상되는 등 세계 최대규모이다.

반도체 메가 클러스터 비전 팹리스 판교, 메모리·파운드리 등 제조거점 화성·용인·이천·평택, 소부장 안성, 최첨단 연구거점 용인 기흥·수원으로 구성된다. 반도체 생산 팹 19기, 연구 팹 2기 등 총 21기 팹 가동 중이며, 생산 팹 13기, 연구 팹 3기 추가 완공 시 총 37기이다.

▲ 2,102만㎡로 세계 최대 규모 클러스터, 월간 770만 장 생산량으로 세계 최고 규모다. ▲ HBM·PIM 등 최첨단 메모리 반도체 최대 생산기지이다. ▲ 2나노 이하 기반 팹리스-파운드리 등 시스템 반도체 전 생태계가 집적된 최첨단 시스템 반도체 허브이다. ▲ 2047년까지 총 622조 원 투자 통해 팹 16기 신설 계획: 생산 유발 650조 원, 팹 운영 관련 인력 11만 명을 포함한 직간접 고용 창출 346만 명, 소부장 협력기업 매출 204조 원 확대 등 효과 기대한다.

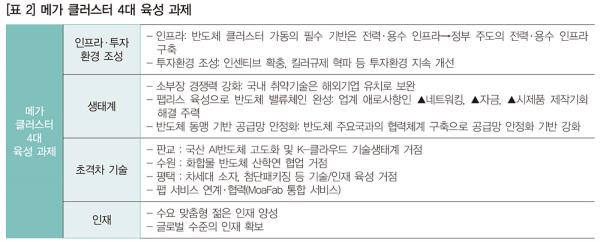

정부와 기업은 연관 소재·부품·장비 기업, 공공 반도체 연구소, 팹리스, 인재를 양성하는 다수의 대학들이 위치한 메가 클러스터에 HBM 등 최첨단의 메모리 생산과 2nm 이하 공정 기반 시스템반도체 생태계를 조성하여 세계 최고의 반도체 생산기지를 조성한다. 팹 신설은 그 직접적인 경제효과는 물론 소부장·팹리스 등 협력기업 생태계의 동반성장과 650조 원의 생산 유발효과로 이어질 전망이다. 메가 클러스터 4대 육성 과제는 다음과 같다.

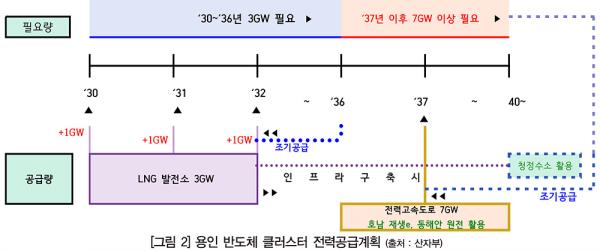

인프라 및 투자 환경 조성 ▲전력·용수 인프라 구축 : 반도체 클러스터 가동의 필수 기반은 전력·용수 인프라다. 정부 주도로 전력·용수 인프라를 구축한다. 인프라 구축은 용인 남사·원삼 클러스터에는 전력·용수 공급계획을 확정한다.

* 용인 남사(삼성전자, 360조원): ’26 부지착공 → ’28 팹 #1 착공 → ’30 팹 #1 가동 * 용인 원삼(하이닉스, 122조원): ’25 팹 #1 착공 → ’27 팹 #1 가동

전력은 초기수요(3GW) 산단 내 발전, 후기수요(7GW 이상) 원거리 발전을 활용한다.

▲ 용수 : 일일 약 110.8만 톤 추가 수요 예상으로, 하수 재이용수, 팔당댐 잔여 용수, 화천댐 발전용수 등 활용한다는 계획이다.

▲ 인허가 신속처리 : 용수 관로, 송전선 등 인프라 관련 인허가 신속처리 제도를 통해 투자 지연을 막는다.

인허가 신속처리 제도 ▲ 인허가 타임아웃제 활용 : 국가첨단전략산업위원회(총리주재)에서 신속처리 의결하여 60일내 인·허가 처리 의무, 지연 시에는 인·허가 처리된 것으로 간주한다.

▲ 송전선 인허가 일괄처리제 신규 도입 : <국가기간 전력망 확충 특별법> 제정(산중위 계류 중) 통해 송전선 인허가 의제를 기존 15개에서 32개로 확대하고, 건설기간 30% 단축 기대할 수 있다.

소부장 경쟁력 강화 취약한 소부장 경쟁력은 반도체 공급망 리스크 노출로 연결된다. 소부장 경쟁력을 강화하고, 국내 취약기술은 해외기업 유치로 보완한다. 2030년 자립률 50%(현재 30%), 1조 클럽 기업 10개 육성(현재 4개)한다.

▲경쟁력 강화 : 소부장 개발이 상용화와 직접 연계되는 R&D 체계 구축한다. 테스트베드를 신설하여 업계 숙원사업인 소부장 실증 테스트베드 조기 구축한다. 제품 개발 후 양산라인 투입지원한다. 용인 하이닉스 클러스터 내 <소부장-칩 기업 양산연계 테스트베드1)> 구축하고, 국가 첨단반도체 실증 테스트베드(ASTC)를 구축한다. R&D 지원은 대규모 소부장 R&D(2024년 680억 원), 수요기업 로드맵 기반의 소부장 기업 지원사업을 신설하고 추진한다.2)

▲해외기업 유치 : 글로벌 TOP 10 반도체 장비 기업 중 5개(국내 포함시 6개) 기업 R&D 센터 유치한다.

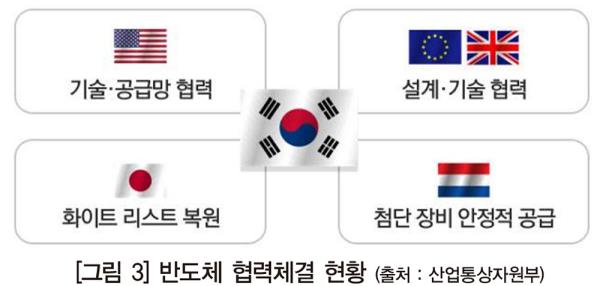

반도체 동맹 기반 공급망 안정화 정상 외교를 통한 미·일·EU(네)·영 등 반도체 주요국과의 협력체계 구축으로 공급망 안정화 기반을 강화한다.

▲ 공급망 위기대응 : 주요국(미·일, 네, 영)과 공급망 플랫폼 구축을 통해 핵심소재 등 공급망 공조를 구체적으로 이행한다. 한·미·일간 <공급망 조기경보시스템(EWS)> 협력 합의(’23. 8월), 한·네간 <핵심품목 공급망 대화체> 신설 합의(’23. 12월) 등 활용한다.

▲ 글로벌 R&D 협력 : 글로벌 첨단 연구 팹(美 SUNY, 조지아공과대학교, 獨 프라운호퍼연구소 등) 등과 기술협력을 추진한다. R&D+인력교류로 협력하기 위한 현지(美·EU) <산업기술 협력센터>를 설립한다.

▲ 인재 교류 : 글로벌 반도체 인력 부족 공조를 위한 석박사(한-네), 학부생(한-미) 교육 프로그램을 운영한다.3)

▲ 무역안보이슈 대응 : 반도체 장비 주요국(미·네·일)과의 양자 수출통제 대화 채널 기반 공조 강화 및 다자 수출통제체제4) 대응한다.

▲ 기술보호 강화 : 기술 유출 처벌·관리 강화 등을 통해 국내 산업기술 보호 노력한다. 산업기술보호법 개정의 보완이 필요하다.

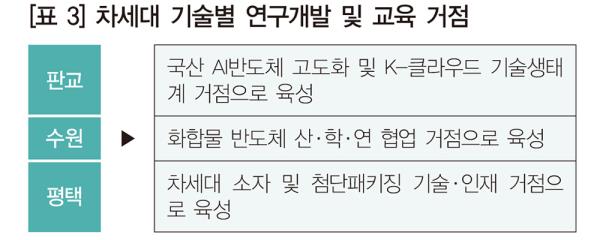

초격차 기술 메가클러스터에 3대 미래 반도체 거점 구축하고 연구인프라를 강화한다. 판교(AI), 수원(화합물), 평택(신소자/첨단 패키징)의 차세대 기술을 허브화한다. 국내·외 반도체 연구 인프라를 모으고 민관 협업의 시너지를 창출한다. 전 분야에 걸친 AI 확산과 디지털 대전환(DX)에 따른 고성능 반도체 수요 급증 및 다양화로 반도체 기술 패러다임이 변화하고 있다. 차세대 시스템반도체 기술 선점(새로운 격차 확보)과 더불어 메모리반도체 기술 고도화(초격차 유지)를 위한 기술 거점의 구축이 필요하다.

1) 소부장-칩 기업 양산연계 테스트베드 : 총사업비 9,060억 원(국고 3,930, 지방비 730, 민간 4,400), 2023년 예타 신청을 한다. 2) 추진 과정 : 수요기업 로드맵 기반 소부장 기업 개발계획 제출 → R&D·양산 지원 → 수요기업 양산 투입한다. 3) (한-네) 첨단반도체 아카데미 : ASML·IMEC 연계 현장교육 프로그램(’24~’28, 양국 약 500명), (한-미) 첨단분야 청년교류지원 : 美 주요대학 연계 이공계 인재교류(’24~’27, 약 1,923명) 4) 바세나르 체제 : ‘재래식무기’와 재래식무기에 전용가능한 ‘이중용도품목’의 분쟁다발지역 확산을 통제한다.(’96년 설립, 회원국 42개국)

<Energy News>

http://www.energy.co.kr

|